A pesar del complicado contexto internacional, el mercado doméstico de acciones recuperó 10% esta semana

A la espera de cómo será la progresiva salida de este aislamiento obligatorio, luego de las Pascuas, los analistas se centran en las políticas que se anuncian desde el Gobierno, entre las que encontramos las líneas de créditos especiales para PYMES y la prohibición de despidos por 60 días, ente otras. Lo que, a su vez, pone dentro del eje de atención las posibilidades de financiamiento con las que cuenta el país para atender las necesidades de esta emergencia sanitaria y el impacto que implica en las cuentas nacionales.

Como dato, marzo 2020 quedará en la historia por varios motivos, entre ellos, la expansión Base Monetaria que fue de $576 mil millones, mostrando un crecimiento del 33.6% en el mes y acumulando más del 70% en la comparación interanual.

Al mismo tiempo, la expectativa esta principalmente en la reestructuración de la deuda y los posibles escenarios a analizar. Si bien no hubo claros avances en este sentido, el balance semanal de la renta fija fue positivo con un Riesgo País (EMBI + Argentina) que cedió cerca de 500 unidades y logró posicionarse por debajo de los 4,000 puntos.

En este contexto, la curva soberana en dólares reflejó subas de entre un 10% y 15%. Dentro de la cual, entre los títulos más cortos se destacaron el AO20 y el AY24 con una mejora superior al 20%. En el caso del AO20, esta semana debería abonarse la renta semestral de 4 dólares por cada 100 de valor nominal. El aviso del pago ya fue enviado a la Bolsa por lo que creció la expectativa de que el gobierno cumpla con dicha obligación como ya hizo la semana pasada con las series de los bonos PAR. Por el momento, las paridades se ubican dentro del rango de 28% y 30%. En cuanto al diferencial por legislación, este se ubica cerca de los 170 puntos básicos.

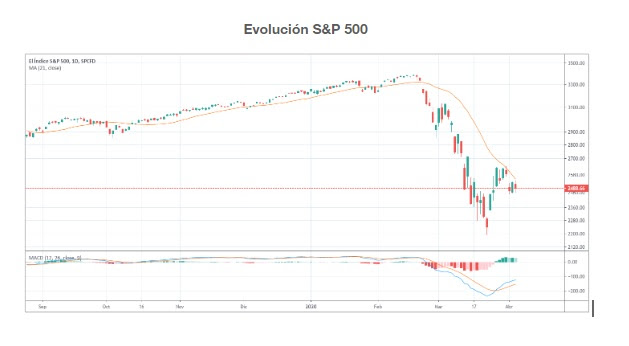

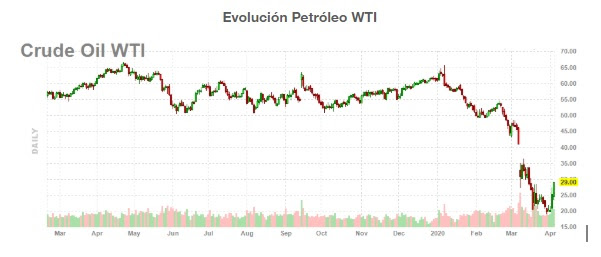

Marzo fue el peor mes en la historia del Dow Jones y también para la cotización del petróleo.

Por su parte, el número de contagios y de fallecimientos por el covid-19 sigue en ascenso en Europa, donde todavía asola la pandemia y empieza su punto álgido en Estados Unidos habiendo ya más de 300.000 casos confirmados.

La incertidumbre sigue siendo muy alta frente al difícil contexto social y los importantes problemas financieros, con una volatilidad en los mercados nunca antes vista. Precisamente la clave a monitorear será el VIX que por cierto, el viernes cerró alrededor de los 50 puntos, luego de que cierto pesimismo se instale en la dinámica de los principales índices con la llegada de una serie de datos económicos que mostraron los primeros efectos del virus en las principales economías y en particular de Estados Unidos.

En este marco, el Dow Jones retrocedió más del 2% en la semana para ubicarse cerca de los 21,000 puntos. Mientras que el S&P500 y el Nasdaq acumularon una baja del 2.7% y del 1.7%, hacia los 2,400 puntos y 7,300 puntos, respectivamente. Esto, después de haber acumulado caídas de entre un 15% y 20% en el primer trimestre del 2020.

Las lecturas del PMI manufacturero de la Zona Euro tampoco ayudaron, con algunos países tocando mínimos históricos. Por lo que, y con la referencia de los índices americanos, las principales plazas europeas cayeron entre un 3% y un 7% en la semana.

Así al análisis de caída de actividad de Goldman Sachs, que ya apuntaba a una contracción del PIB estadounidense del 34%, se sumó Morgan Stanley, que estima un desplome del 38% en el segundo trimestre. Como consecuencia, los inversores buscaron refugio en la deuda y el euro.

Esta semana, la tasa de desempleo en Estados Unidos creció al 4,4% después de destruirse 701.000 empleos en marzo. El dato es mucho peor que el pronosticado por el consenso de mercado (se esperaba la pérdida de 163.000 puestos de trabajo).

Así, la escala a la cual están cerrando las compañías y negocios en todo el Mundo, no tiene precedentes y ya está teniendo un efecto negativo sustancial, tanto en el mercado laboral como en la economía en general. Al menos así lo reflejan los últimos datos

En el ámbito local, como mencionamos anteriormente, las acciones mostraron un alza importante en la semana pasada, con la mirada puesta en la pandemia del coronavirus y en la reestructuración de deuda pública.

Los inversores mantienen su atención en cómo se saldrá de la cuarentena total decretada por el Gobierno hasta el 13 de abril, y cómo se recuperará la economía después de varios días de inactividad.

Por su parte, sustentados en el pago de los cupones de los Par, el aviso de pago del cupón del AO20 y los menores retiros de los fondos globales, los bonos argentinos están intentando un rebote de precios para alcanzar la zona de 30% de paridad.

Todo parece indicar que los vencimientos de abril podrán ser afrontados con los recursos de los que dispone hoy Argentina. El Ministerio de Economía deberá abonar unos USD 850 millones, entre los que aparece un pago al Instituto de Finanzas Internacionales y la liquidación de intereses del Bonar 2020, 2025, 2037, Birad 2021, 2026 y Birad 2046. Recordemos que estos últimos tienen legislación extranjera.

Para mayo ya la situación sería muy distinta, ya que el Gobierno debería enfrentar el pago de la renta y amortización del Bonar 2024 (AY24) por unos USD 1,600 millones. Además de la deuda con privados, está también un pago con el Club de París, que quizás se pueda refinanciar, porque es deuda no exigible. En total las obligaciones con bonistas y organismos internacionales para mayo ascienden a un monto cercano a los USD 4,800 millones. Por cierto, Martín Guzmán, dijo días atrás que el país continuará renegociando durante esta semana y la próxima con los tenedores de bono. En tanto, en Wall Street dicen que el Ministro de Economía está informando a los principales acreedores que la propuesta de reestructuración de la deuda soberana incluirá períodos de gracia para el pago de capital e intereses que llegarán hasta el 2024.

En qué invertir

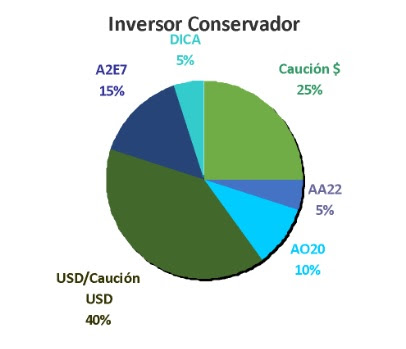

PERFIL CONSERVADOR (sin cambios)

Pensando en un inversor conservador es que recomendamos mantener liquidez en dólares o colocarlos en caución en dicha moneda, a la espera de una resolución en la negociación de la deuda y a una baja en la volatilidad de los mercados mundiales.

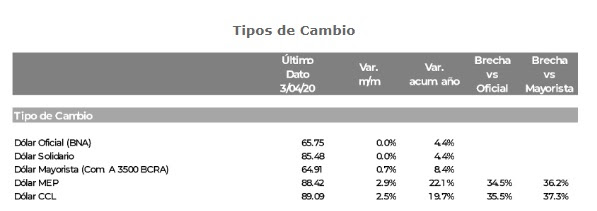

En tanto entre los títulos en dólares, tenemos con el 10% al Bonar 2020 (AO20) el cual el miércoles debería abonar su renta semestral de 4 dólares por cada 100 de VN. También tenemos un 5% en el Discount bajo ley argentina (DICA) y con el 15% al título al 2027 (A2E7) que tiene un cupón del 6,875% anual. Estos títulos cotizan con paridades que ya descuentan un escenario no sólo de extensión de duration sino también de quita de capital.

Además, mantenemos un 25% colocado en caución en pesos, también a la espera de una resolución en la negociación de la deuda. Por último, nos queda el 5% de la posición en Bocan 2022 (AA22) un bono ajustable por Badlar +200 puntos básicos que abonó su renta trimestral de $0.0916 por cada 1 de VN.

Rendimiento de la cartera PERFIL CONSERVADOR desde el 07/09/2016: +274.71%

Rendimiento de la cartera PERFIL CONSERVADOR en el 2020: +4.55%

Rendimiento de la cartera PERFIL CONSERVADOR en Abril: +6.18%

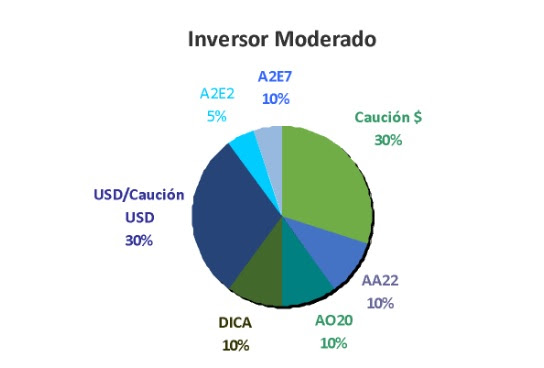

PERFIL MODERADO (sin cambios)

La cartera moderada se conforma con un mix que incluye títulos nominados en dólares, como el Discount bajo ley argentina (DICA), el Bonar 2020 (AO20) el cual el miércoles debería abonar su renta semestral de 4 dólares por cada 100 de VN y un 30% en liquidez en dólares o colocados en caución en dicha moneda, a la espera de una resolución en la negociación de la deuda y a una baja en la volatilidad de los mercados mundiales. Además tenemos los bonos al 2022 y al 2027.

Por otro lado, mantenemos un 25% colocado en caución en pesos, también a la espera de una resolución en la negociación de la deuda. Por último, tenemos el Bocan 2022 (AA22) que es un bono ajustable por Badlar +200 puntos básicos que abonó su renta trimestral de $0.0916 por cada 1 de VN.

Rendimiento de la cartera PERFIL MODERADO desde el 07/09/2016: +250.75%

Rendimiento de la cartera PERFIL MODERADO en el 2020: +0.58%

Rendimiento de la cartera PERFIL MODERADO en Abril: +7.07%

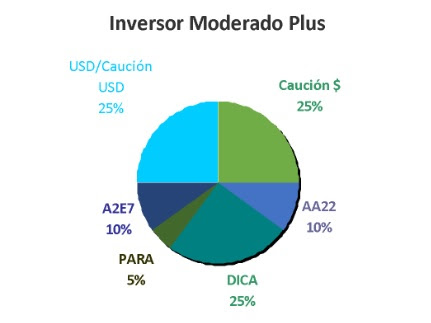

La idea de la cartera Moderada “Plus” es distribuir el riesgo entre opciones conservadoras, manteniendo liquidez en dólares o colocados en caución en dicha moneda, a la espera de una resolución en la negociación de la deuda y a una baja en la volatilidad de los mercados mundiales. Sumando títulos en dólares de duration media como el DICA (Discount Ley Argentina), el A2E7 y el PARA, del cual la semana pasada se cobró la renta semestral de USD1.88 por cada 100 de VN. Además, tenemos un porcentaje en alternativas en pesos como la caución en dicha moneda y el Bocan 2022 que es un bono ajustable por Badlar +200 puntos básicos que abonó su renta trimestral de $0.0916 por cada 1 de VN.

Rendimiento de la cartera PERFIL MODERADO “PLUS” desde el 13/09/2016: +282.8%

Rendimiento de la cartera PERFIL MODERADO “PLUS” en 2020: -4.04%

Rendimiento de la cartera PERFIL MODERADO “PLUS” en Abril: +7.37%

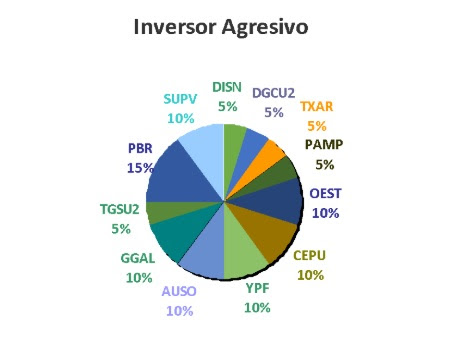

PERFIL AGRESIVO (con cambios)

Rendimiento de la cartera PERFIL AGRESIVO desde el 07/09/2016: +100.35%

Variación Índice MERVAL desde el 07/09/2016: +62.11%

Rendimiento de la cartera PERFIL AGRESIVO en 2020: -37.25%

Variación Índice MERVAL en 2020: -36.42%

Rendimiento de la cartera PERFIL AGRESIVO en Abril: +8.94%

Variación Índice MERVAL en Abril: +8.67%

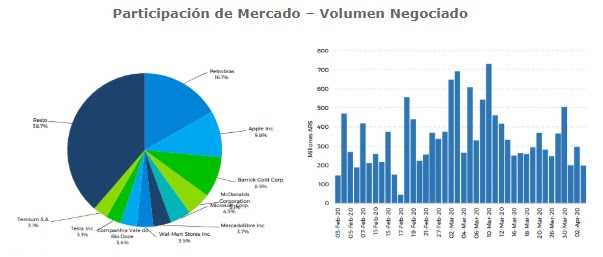

Mantenemos en el 15% la ponderación de Petrobrás Brasil (APBR) La petrolera brasilera presentó un balance en el cuarto trimestre con una ganancia de 8.153 millones de reales, acumulando 40.137 millones durante el ejercicio 2019, un 55.7% por encima de del ejercicio 2018. El Ebitda en el último trimestre alcanzó los 36.500 millones de reales y el flujo de caja libre se incrementó el 43% frente a igual trimestre del 2018. Hace unas semanas, el gobierno de Brasil vendió acciones de la empresa por USD 5.200 millones, en una transacción muy exitosa. Además, es una opción para diversificarse frente al “riesgo argentino” y para aprovechar el incremento de la brecha entre el dólar mayorista y el dólar de contado con liquidación. En esta caída de los mercados, el sector petrolero fue uno de los más afectados, dejando las cotizaciones en valores atractivos pensando en el mediano plazo. Mantenemos en el 10% la ponderación de Grupo Financiero Galicia (GGAL). El grupo presentó su balance del cuarto trimestre con una utilidad de $9.359 millones, 111% superior a lo obtenido en igual período del 2018. Esa ganancia del grupo se distribuye entre el Banco de Galicia ($7.193 millones), Tarjetas Regionales S.A. ($1.751 millones), Galicia Administradora de Fondos S.A. ($31 millones) y Sudamericana Holdings S.A. ($242 millones), incrementado por ingresos operativos netos por $65 millones y disminuido por gastos de administración por $32 millones. El directorio había propuesto distribuir $4.000 millones en un dividendo en efectivo, aunque ahora el BCRA postergó la autorización hasta junio. El papel además siempre ofrece una plaza de opciones muy líquida que permite realizar coberturas mediante lanzamientos cubiertos o incluso mediante la compra de puts.

Mantenemos en el 10% la ponderación de Central Puerto (CEPU). La empresa presentó su balance anual al 31/12/19 con una utilidad de $8.809 millones. Por efecto del ajuste por inflación, el Patrimonio Neto superó los $59.000 millones, dejando al Valor de Libros por sobre los $39 por acción. En materia de energías renovables, Central Puerto encargó a la empresa Vestas 21 turbinas para el parque eólico La Genoveva (con una capacidad total de 88,2Mw), 11 para La Genoveva II (41,8Mw) y 4 para La Castellana II (15,2Mw). Además, invertirá USD 375 millones para alcanzar una capacidad nominal total de 4,9 GW en 2021, un 19,5% más que en la actualidad.

Mantenemos en el 10% la ponderación de YPF (YPFD). La compañía presentó su balance al 31/12/19 con una pérdida acumulada de $33.379 millones, principalmente por un cargo por un deterioro de activos. Neto de ese efecto, la pérdida anual hubiera sido de $2.300 millones. En el cuarto trimestre el rojo fue de $10.356 millones. El EBITDA creció el 23.7% frente al mismo período del año 2018 y alcanzó los 43.834 millones. La empresa proyecta inversiones por USD 1000 millones en su controlada YPF LUZ hasta el 2023. Por otro lado, junto a Pampa Energía le fue adjudicada la Central Térmica Ensenada de

Barragán. Hace unas semanas, YPF LUZ consiguió un crédito internacional por USD150 millones, a una tasa muy conveniente, para desarrollar el Parque Eólico Cañadón León en Santa Cruz. Además la propia YPF colocó ON´s por unos $8.200 millones a Badlar +500/600 puntos básicos y USD10 M dollar linked +5%. En esta caída de los mercados, el sector petrolero fue uno de los más afectados, dejando las cotizaciones en valores atractivos pensando en el mediano plazo.

Mantenemos en el 10% la ponderación de Autopistas del Sol (AUSO) La compañía presentó su balance al 31/12/19 con una esperada pérdida contable de $3.384 millones que se explica básicamente por la desvalorización del Acuerdo Integral por la suba del Riesgo País de los últimos meses. Sin embargo en el cuarto trimestre logró una utilidad superior a los $450 millones. Su valor libros al 31/12/19 quedó en los $82.9 por acción. Como veníamos anticipando, la gran generación de caja le permitió abonar la semana pasada un nuevo dividendo en efectivo por $300 millones ($3.4 por acción) en tanto que ya anunció que para su Asamblea del próximo 16 de abril propone distribuir otros $500 millones ($5.66 por acción) en efectivo.

Mantenemos en el 10% la ponderación de Grupo Concesionario del Oeste (OEST) La compañía presentó su balance al 31/12/19 con una esperada pérdida contable de $762 millones que se explica básicamente por la desvalorización del Acuerdo Integral por la suba del Riesgo País de los últimos meses. Sin embargo en el cuarto trimestre logró una utilidad superior a los $420 millones. Su valor libros al 31/12/19 quedó en los $36.2 por acción. Como veníamos anticipando, la gran generación de caja le permitió abonar la semana pasada, un nuevo dividendo en efectivo por $300 millones ($1.875 por acción) en tanto que ya anunció que para su Asamblea del próximo 16 de abril propone distribuir otros $500 millones ($3.125 por acción) en efectivo.

Mantenemos en el 10% la ponderación de Grupo Supervielle (SUPV) En el cuarto trimestre del año obtuvo un resultado neto de $1.466 millones, acumulando 4.257,9 millones en el ejercicio 2019, un 65.8% por encima de lo obtenido en el 2018. El ROE alcanzó un 28,4% en el cuarto trimestre del 2019 comparado con el 17,1% registrado en igual trimestre del 2018 y el 6,2% registrado en el tercer trimestre del 2019. El ROA fue de 3,7%, comparado con el 2% en el cuarto trimestre del 2018 y el 0,7% del tercer trimestre del 2019. El Grupo destaca que continúan observando mejoras sostenidas en la calidad de los activos en nuestra cartera de financiamiento al consumo.

Mantenemos en el 5% la ponderación de Pampa Energía (PAMP). La compañía tiene muy buenas perspectivas. Presentó un balance al 31/12/19 con una importante ganancia de $33.012 millones y un resultado integral que superó los $69.600 millones. Tiene previstas inversiones por unos USD 800 millones, que incluyen dos parques eólicos, la central Genelba y exploraciones de gas en Vaca Muerta y de petróleo en Salta. Junto a YPF, le fue adjudicada la Central Térmica Ensenada de Barragán. La empresa colocó una ON por un monto total de USD 300 millones a 10 años y a un rendimiento del 9.375% anual, justo a tiempo antes del shock financiero post PASO. Por último, la empresa renovó su programa de recompra de acciones por hasta USD 27 millones y por un precio máximo de USD13 dólares por ADR. Hasta el momento lleva adquirido el 7.05% del Capital Social y el límite establecido es del 10%.

Mantenemos en el 5% la ponderación de Siderar (TXAR). La empresa presentó su balance anual al 31/12/19 con importantes utilidades por $11.097 millones. De esta manera, el valor libros quedó en $34.87, por encima de la cotización de la acción en el mercado local. El directorio propone abonar un dividendo en efectivo de $1 por acción. Además, la reserva para futuros dividendos ya se ubica en los $61.000 millones. A su vez, sus próximos balances reflejarán mejores resultados en moneda local por sus participaciones en empresas del exterior. En el ámbito local, por la cuarentena la producción se retrajo, pero igual se mantienen ciertos nieles de actividad frente a otros sectores que están parados por completo.

Mantenemos en el 5% la ponderación de Transportadora de Gas del Sur (TGSU2) que presentó una utilidad al 31/12/19 que alcanzó los $12.805 millones, de los cuales $4.356 millones corresponden al cuarto trimestre. Su nuevo Patrimonio Neto ajustado por inflación se ubica por sobre los $48.000 millones. La empresa finalizó la construcción de 150 kilómetros de un gasoducto en Vaca Muerta con una inversión de USD 300 millones. La empresa renovó un nuevo e importante programa de recompra de acciones por un monto máximo de $2.500 millones, con un precio máximo por acción de $140 y de USD 8.5 dólares por adr. Hasta el momento la empresa ya recompró el 2.6% del capital.

Mantenemos con un 5% a Distribuidora de Gas Cuyana (DGCU2). La empresa es la licenciataria del servicio público de distribución de gas natural por redes en las provincias de Mendoza, San Juan y San Luis. Su posición financiera es la mejor entre todas las distribuidoras con una caja más activos líquidos que superan claramente al endeudamiento total. En el balance anual al 31/12/19 presentó una utilidad de $1.250 millones, con un tercer trimestre que casi duplicó lo obtenido en el primer semestre del año y con un Valor de Libros que supera los $41 por acción.

Por último, esta semana decidimos quitar a la acción de CRES de la cartera ya que será muy afectada por esta crisis dada su gran participación en IRSA, empresa que sufrirá no sólo por el cierre de centros comerciales si no también por una reducción fuerte en la demanda de m2 para oficinas. En su lugar incorporamos al CEDEAR de DISNEY (DISN), la compañía estadounidense de medios y entretenimiento. El núcleo de su negocio incluye parques, tiendas minoristas, estudio de cine y sus redes de transmisión y cable (ABC, ESPN). Creemos que quedó en una cotización atractiva a la espera de los rebotes en los negocios de parques, contenido y deportes de Disney dada la resistencia de sus marcas y la diferenciación de sus productos. Además, la distribución geográfica de sus negocios permite pensar en una paulatina pero pronta recuperación de sus ingresos, sobre todo en China.

Fuente: San Juan Bursátil

Contacto: