La deuda en el centro de la escena

Hoy será clave la licitación del Tesoro, que muestra mejores condiciones respecto al canje anterior que terminó siendo un fracaso. Después de postergaciones e idas y vueltas, finalmente la provincia de Buenos Aires abona el vencimiento del BP21 con fondos propios.

A lo largo de la semana, los inversores estuvieron pendientes de la gira de Alberto Fernández por Europa y las distintas declaraciones tras la reunión con la presidente del FMI y Guzmán y el apoyo que fue consiguiendo entre los diferentes mandatarios europeos en la antesala de las negociaciones con el Fondo. Esto, en medio de expectativas cambiantes a nivel local, ante la situación financiera de la provincia de Buenos Aires, que terminó finalmente anunciando el pago total de la deuda y ante el canje del AF20, que tuvo un pésimo resultado.

Por cierto, en relación a la Provincia de Buenos Aires, al no conseguir el 75% de aprobación necesaria para la postergación del pago del BP21, Kicillof anunció en conferencia de prensa que cumpliría con el compromiso inicial para evitar la caída en default. Asimismo, abrieron la agenda oficial dando inicio al proceso de reestructuración de la deuda en moneda extranjera de la provincia, para el cual los próximos días se daría a conocer el cronograma con los pasos a seguir. Una vez definido el escenario, los bonos provinciales reflejaron en el balance semanal mayoría de subas de ente 5% y 10% en promedio, donde destacamos el PBJ21 y el BP21.

En relación a los bonos soberanos, el cronograma oficial marca el ritmo de la reestructuración. Según algunos rumores, podría incluirse una postergación de los vencimientos por 3 o 4 años de la deuda, sin pagar intereses durante ese periodo de gracia y con una quita del VPN del 15%. Además, se habló de un acuerdo de pago a diez años con el FMI en el marco de un fuerte compromiso fiscal y sin contar con dinero del Fondo.

Así, los bonos en dólares se recuperaron con subas semanales de entre 4/7%, con un Riesgo País (EMBI + Argentina) que cedió unas 170 unidades hasta los 1.875 puntos.

Los inversores internacionales dejan atrás las preocupaciones en torno al virus que mantiene en vilo a todo el mundo y los últimos días parecieron haber transcurrido con algo más de optimismo a medida que China va tomando control de la situación y trae calma a los mercados que cerraron la semana con mayoría de verdes en las principales plazas.

Los esfuerzos de China para reactivar la economía fueron clave para impulsar la confianza a nivel global, dando lugar a un aumento en la probabilidad de que el Banco Central haga efectivo un recorte en su tasa durante la próxima reunión de política monetaria a finales de este mes. Además de la promesa de reducir los aranceles de varios productos americanos a partir del 14 de febrero –lo que implica una baja del 10% al 5%, o del 5% al 2.5%, según el caso. Será clave como afecte finalmente al crecimiento.

En este panorama, Wall Street logró cerrar la semana con subas de entre 3% y 4%. El Dow Jones cerró la semana en los 29,102 enteros y avanzó un 3% en los últimos siete días; el S&P 500 totalizó los 3.328,28 puntos y rebotó un 3.17% en la semana, y el Nasdaq 100 se situó en las 9,401 unidades, subiendo un 4.6% en las últimas siete ruedas. De esta manera, para el Nasdaq 100 y el Dow Jones fue su mejor semana desde febrero de 2018 y para el S&P 500, lo fue desde marzo de ese mismo año.

También influyeron en forma positiva la presentación de algunos balances como el de Amazon (AMZN) que volvió a superar las estimaciones de analistas y durante el último trimestre reportó un total de ventas netas por USD 87,440 millones lo cual significó un crecimiento del 21,8%. También reportaron Tesla, que sorprendió por los resultados en el cuarto trimestre, Disney y Ford, entre otras compañías.

En este escenario, esta semana el mercado local vuelve a enfocarse totalmente en el camino hacia la restructuración a nivel nacional. Por cierto, Martín Guzmán estará en el Congreso el próximo miércoles a medida que el Gobierno se prepara para recibir la misión del FMI.

Pensando en las próximas semanas, más allá de cuan exitosa sea la renegociación de la deuda en cuanto a la quita y/o la extensión de plazos, la sostenibilidad de la deuda en el mediano plazo continuará dependiendo de estos dos factores: la trayectoria fiscal y la trayectoria de exportaciones.

El Gobierno parece estar consciente que con lo que se tiene hasta el momento no alcanza para que la economía “se ponga en funcionamiento nuevamente”. El mismo ministro

Guzmán ha dicho que una vez renegociada la deuda se conocerá el programa económico. Según trascendidos periodísticos, el FMI estaría al tanto y de acuerdo con los lineamientos de dicho programa. Lo cual no quiere decir mucho, por cuanto lo más probable será que el FMI esté dispuesto a aceptar el programa que le presente el gobierno argentino sin demasiadas objeciones o pedidos adicionales, siempre y cuando tenga un mínimo de consistencia. El problema es que, por el momento, la consistencia luce por su ausencia. Ni la desinflación ni el crecimiento económico han sido abordados de manera contundente.

Una renegociación “exitosa” de la deuda pública en manos privadas y de la contraída con el FMI son condiciones necesarias para recuperar un sendero de estabilidad y crecimiento, pero no son suficientes. Mucho menos cuando desde el mismo Gobierno se anuncia que lo conocido hasta hoy en materia de políticas económicas no es el programa económico. Por otro lado, comienzan a vislumbrarse grietas en el armado político del Frente de Todos, con cruces discursivos entre ex funcionarios del anterior gobierno kirchnerista y actuales ministros. Además, el sábado en su presentación del libro “Sinceramente” en Cuba, Cristina Fernández le marcó la cancha al presidente, al comprometerlo a que haga una renegociación tarifaria, al tiempo que fue muy crítica con el destino que se le dio al préstamo que otorgó el FMI. Queda claro que, si el presidente no encuentra “el botón para prender la economía” como prometió en campaña, en los próximos meses deberá enfrentar una disputa política dentro de su propio gobierno.

En qué invertir

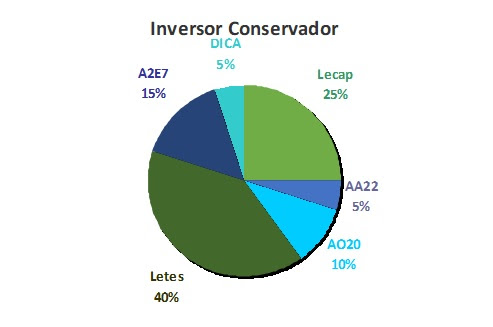

PERFIL CONSERVADOR (sin cambios)

Pensando en un inversor conservador es que tenemos el 40% de la posición en Letras del Tesoro en dólares (LETES) y a medida que se vayan cobrando, mantener los dólares o colocarlos en caución en dicha moneda. Esta semana se abona la especie U14F0.

En tanto entre los títulos en dólares, tenemos con el 10% al Bonar 2020 (AO20) y con el 15% al título al 2027 (A2E7) que tiene un cupón del 6,875% anual. También tenemos un 5% en el Discount bajo ley argentina (DICA). Estos títulos cotizan con paridades que ya descuentan un escenario no sólo de extensión de duration sino también de quita de capital.

Además, tenemos con un 25% la posición en las Letras del Tesoro Capitalizables en Pesos (Lecaps). Por último, mantenemos en el 5% la posición en Bocan 2022 (AA22) un bono ajustable por Badlar +200 puntos básicos.

Rendimiento de la cartera PERFIL CONSERVADOR desde el 07/09/2016: +293.91%

Rendimiento de la cartera PERFIL CONSERVADOR en el 2020: +10.17%

Rendimiento de la cartera PERFIL CONSERVADOR en Febrero: +1.68%

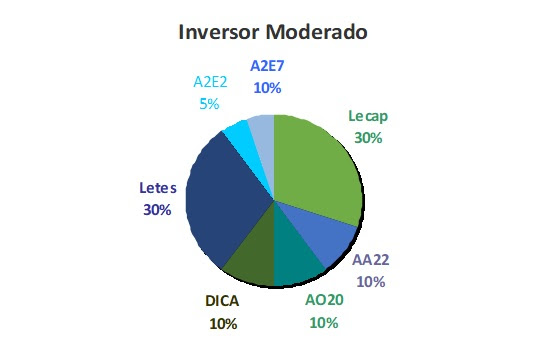

PERFIL MODERADO (sin cambios)

La cartera moderada se conforma con un mix que incluye títulos nominados en dólares, como el Discount bajo ley argentina (DICA), el Bonar 2020 (AO20) y las Letes en dólares (a medida que se cobren mantener los dólares o colocarlos en caución en esa moneda. Esta semana se abona la especie U14F0.) Además tenemos los bonos al 2022 y al 2027. Por otro lado, tenemos las Letras del Tesoro Capitalizables en Pesos (Lecaps). Además, tenemos el Bocan 2022 (AA22) que es un bono ajustable por Badlar +200 puntos básicos.

Rendimiento de la cartera PERFIL MODERADO desde el 07/09/2016: +283.49%

Rendimiento de la cartera PERFIL MODERADO en el 2020: +10.06%

Rendimiento de la cartera PERFIL MODERADO en Febrero: +2.14%

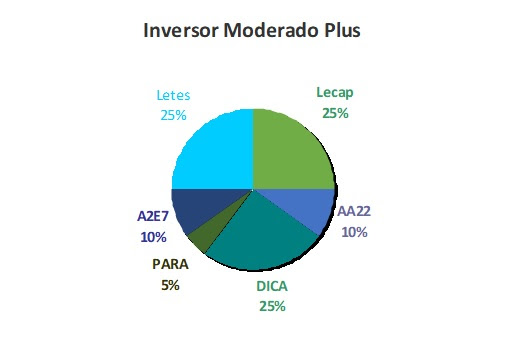

PERFIL MODERADO “PLUS” (sin cambios)

La idea de la cartera Moderada “Plus” es distribuir el riesgo entre opciones conservadoras, como las letes en dólares (a medida que se cobren mantener los dólares o colocarlos en caución en dicha moneda. Esta semana se abona la especie U14F0.) Sumando títulos en dólares de duration media como el DICA (Discount Ley Argentina), el A2E7 y el PARA, además de un porcentaje en alternativas en pesos como las Lecaps y el Bocan 2022 que es un bono ajustable por Badlar +200 puntos básicos.

Rendimiento de la cartera PERFIL MODERADO “PLUS” desde el 13/09/2016: +330%

Rendimiento de la cartera PERFIL MODERADO “PLUS” en 2020: +7.84%

Rendimiento de la cartera PERFIL MODERADO “PLUS” en Febrero: +2.68%

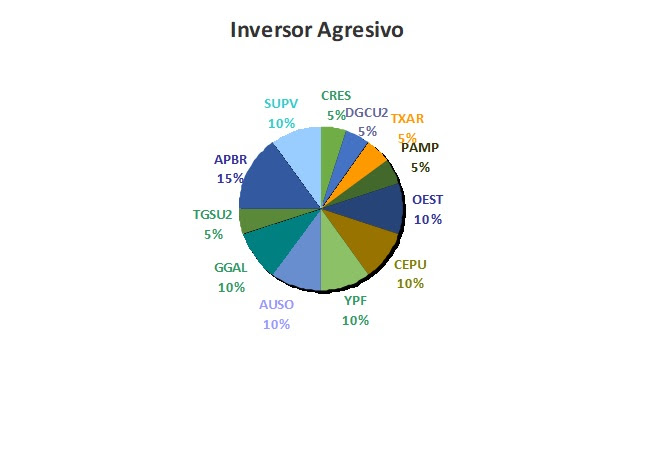

PERFIL AGRESIVO (sin cambios

Rendimiento de la cartera PERFIL AGRESIVO desde el 07/09/2016: +212.04%

Variación Índice MERVAL desde el 07/09/2016: +152.61%

Rendimiento de la cartera PERFIL AGRESIVO en 2020: -3.56%

Variación Índice MERVAL en 2020: -1.13%

Rendimiento de la cartera PERFIL AGRESIVO en Febrero: +1.35%

Variación Índice MERVAL en Febrero: +2.78%

Mantenemos en el 15% la ponderación de Petrobrás Brasil (APBR) La petrolera brasilera presentó un balance con una ganancia de 9.087 millones de reales en el tercer trimestre, acumulando 31.984 millones en los primeros 9 meses del año, un 35% por encima de igual período del 2018. El Ebitda alcanzó los 32,6 mil millones de reales y el flujo de caja libre se triplicó frente al tercer trimestre del año pasado. La semana pasada, el gobierno de Brasil vendió acciones de la empresa por USD 5.200 millones, en una transacción muy exitosa. Además, es una opción para diversificarse frente al “riesgo argentino” y para aprovechar el incremento de la brecha entre el dólar mayorista y el dólar de contado con liquidación, tal como se evidenció durante el mes de enero. La acción dejó de cotizar como tal en el mercado local, sin embargo opera fluidamente como CEDEAR bajo la sigla PBR.

Mantenemos en el 10% la ponderación de Grupo Financiero Galicia (GGAL). El grupo presentó su balance al 30/09/19 con una utilidad de $11.580 millones, 175% superior a lo obtenido en igual período del 2018. Esa ganancia del grupo se distribuye entre el Banco de Galicia ($10.091 millones), Tarjetas Regionales S.A. ($1.139 millones), Galicia Administradora de Fondos S.A. ($85 millones) y Sudamericana Holdings S.A. ($228 millones), incrementado por ingresos operativos netos por $131 millones y disminuido por gastos de administración por $53 millones. El papel además siempre ofrece una plaza de opciones muy líquida que permite realizar coberturas mediante lanzamientos cubiertos o incluso mediante la compra de puts.

Mantenemos en el 10% la ponderación de Central Puerto (CEPU). La empresa presentó su balance al 30/09/19 con una utilidad de $7.022 millones, de los cuales el 60% de la misma corresponde a lo obtenido en el tercer trimestre. Por efecto del ajuste por inflación, el Patrimonio Neto superó los $52 mil millones. En materia de energías renovables, Central Puerto encargó a la empresa Vestas 21 turbinas para el parque eólico La Genoveva (con una capacidad total de 88,2Mw), 11 para La Genoveva II (41,8Mw) y 4 para La Castellana II (15,2Mw). Además, invertirá USD 375 millones para alcanzar una capacidad nominal total de 4,9 GW en 2021, un 19,5% más que en la actualidad. La partida de presupuesto para cancelar el pago adeudado a generadoras eléctricas ya fue asignada por lo que en breve CAMMESA debería cancelar lo correspondiente a Octubre y Noviembre.

Mantenemos en el 10% la ponderación de YPF (YPFD). La compañía presentó su balance al 30/09/19 con una pérdida de $12.543 millones en el tercer trimestre por un cargo por un deterioro de activos. Neto de ese efecto, la utilidad del trimestre fue de $18.5 mil millones. El EBITDA creció con fuerza en el tercer trimestre (+34% frente al tercer trimestre del año pasado ajustado por inflación). La empresa proyecta inversiones por USD

mil millones en su controlada YPF LUZ hasta el 2023. Por otro lado, junto a Pampa Energía le fue adjudicada la Central Térmica Ensenada de Barragán. Hace unas semanas, YPF LUZ consiguió un crédito internacional por USD150 millones, a una tasa muy conveniente, para desarrollar el Parque Eólico Cañadón León en Santa Cruz. Además la propia YPF colocó ON´s por unos $8.200 millones a Badlar +500/600 puntos básicos y USD10 millones dollar linked +5%.

Mantenemos en el 10% la ponderación de Autopistas del Sol (AUSO) La compañía presentó su balance al 30/09/19 con una esperada pérdida contable de $3.432 millones que se explica básicamente por la desvalorización del Acuerdo Integral por la suba del Riesgo País de los últimos meses. De todas maneras, su valor libros al 30/09 quedó en los $80.6 por acción. Como veníamos anticipando, la gran generación de caja le permitió abonar un nuevo dividendo en efectivo muy considerable de $1.000 millones ($11.30 por acción) el 16 de octubre y además, el directorio quedó facultado a distribuir otros $400 millones (que serán ajustados por inflación) antes del fin de febrero.

Mantenemos en el 10% la ponderación de Grupo Concesionario del Oeste (OEST) que presentó su balance al 30/09/19 con una esperada pérdida contable de $1.071 millones que se explica básicamente por la desvalorización del Acuerdo Integral por la suba del Riesgo País de los últimos meses. De todas maneras, su valor libros al 30/09 quedó en los $32.1 por acción. Como veníamos anticipando, la gran generación de caja le permitió abonar un dividendo en efectivo considerable de $350 millones ($2.2 por acción) el pasado 16 de octubre. Como si fuera poco, el directorio quedó facultado a distribuir otros $350 millones (que serán ajustados por inflación) antes del fin de febrero.

Mantenemos en el 10% la ponderación de Grupo Supervielle (SUPV) En el tercer trimestre del año obtuvo un resultado neto de $301 millones, acumulando 2.791,7 millones en los 9 meses al 30/09/19. El impacto del reperfilamiento de la deuda de corto plazo del gobierno nacional fue importante. De no haberse dado ese suceso, el resultado neto antes de impuestos en el tercer trimestre hubiera sido mejor en $1.9 mil millones. Como dato positivo, a pesar del shock financiero posterior al resultado de las PASO, la liquidez en pesos y en dólares del banco se mantiene por sobre el 50%.

Mantenemos en el 5% la ponderación de Cresud (CRES) Esta empresa, asociada siempre con el agro, además está diversificada en inversiones inmobiliarias en Argentina y en un holding en Israel (IDBD) a través de su controlada IRSA. Presentó su balance trimestral al 30/09/19 en el cual registró una ganancia de $6.942 millones debido principalmente a la desconsolidación de la compañía Gav-Yam en el Centro de Operaciones Israel de su subsidiaria IRSA. El Ebitda ajustado alcanzó los $6.811, de los cuales $1.273 millones provienen de la rama agropecuaria y $5.538 millones del negocio de propiedades urbanas e inversiones (IRSA). La empresa comunicó que su subsidiaria de Brasil firmó un acuerdo de fusión con Agrifirma Brasil Holdings. Además, se conoció que vendió 3,4 millones de acciones ordinarias de su subsidiaria BrasilAgro, lo que representa el 5,98% de su capital social por un monto de USD 15,6 millones. De esta manera, Cresud redujo su participación accionaria en BrasilAgro del 43,4% al 36,9%

Mantenemos en el 5% la ponderación de Pampa Energía (PAMP). La compañía tiene muy buenas perspectivas. Presentó un balance al 30/09/19 con una importante ganancia

de $61.273 millones. Tiene previstas inversiones por unos USD 800 millones para los próximos meses, que incluyen dos parques eólicos, la central Genelba y exploraciones de gas en Vaca Muerta y de petróleo en Salta. Junto a YPF, le fue adjudicada la Central Térmica Ensenada de Barragán. La empresa colocó una ON por un monto total de USD 300 millones a 10 años y a un rendimiento del 9.375% anual, justo a tiempo antes del shock financiero post PASO. Por último, se conoció que el adr PAM será retirado de la cartera de MSCI por lo que la empresa reaccionó de inmediato anunciando un nuevo programa de recompra por hasta USD 50 millones y por un precio máximo de USD14.5 dólares por ADR. La partida de presupuesto para cancelar el pago adeudado a generadoras eléctricas ya fue asignada por lo que en breve CAMMESA debería cancelar lo correspondiente a Octubre y Noviembre.

Mantenemos en el 5% la ponderación de Siderar (TXAR). La empresa presentó su balance al 30/09/19 con utilidades por $7.145 millones, de las cuales $2.944 millones corresponden al tercer trimestre. De esta manera, el valor libros quedó en $32.02, por encima de la cotización de la acción en el mercado local. La reserva para futuros dividendos ya se ubica en los $52 mil millones. Este nuevo escenario con un tipo de cambio real más alto, la pone en mejores condiciones para exportar su producción. A su vez, sus próximos balances reflejarán mejores resultados en moneda local por sus participaciones en empresas del exterior. La semana pasada se conoció que EE.UU. no incluyó a Argentina entre los países a los que pasará a aumentarle el arancel de importación de aluminio y acero.

Mantenemos en el 5% la ponderación de Transportadora de Gas del Sur (TGSU2) que presentó una utilidad al 30/09/19 que alcanzó los $7.556 millones, de los cuales $4.298 millones corresponden al segundo trimestre. Su nuevo Patrimonio Neto ajustado por inflación se ubica casi en los $40 mil millones. La empresa finalizó la construcción de 150 kilómetros de un gasoducto en Vaca Muerta con una inversión de USD300 millones. La salida de algunos fondos de inversión que replican la cartera del MSCI dejó al papel en valores atractivos en comparación con otras empresas del sector. Es así que la empresa lanzó un nuevo e importante programa de recompra de acciones por un monto máximo de $4 mil millones, con un precio máximo por acción de $130 y de USD 10.5 dólares por adr.

Por último, mantenemos con un 5% a Distribuidora de Gas Cuyana (DGCU2). La empresa es la licenciataria del servicio público de distribución de gas natural por redes en las provincias de Mendoza, San Juan y San Luis. Su posición financiera es la mejor entre todas las distribuidoras con una caja más activos líquidos que superan claramente al endeudamiento total. En el balance al 30/09/19 presentó una utilidad de $994 millones, con un tercer trimestre que casi duplicó lo obtenido en el primer semestre del año. En el mes de diciembre el papel logró una recuperación considerable.

Fuente: San Juan Bursatil