Una semana volátil para el mercado local e internacional.

Los inversores locales siguen al compás de la evolución de la deuda Argentina y los últimos días fueron fuertemente golpeados por las noticias que llegaron respecto al AF20, la lectura de las últimas declaraciones de Guzmán en la Cámara de Diputados y el cruce de palabras con el FMI. Hoy recordemos que es feriado en EE.UU por ser el día del presidente.

Por cierto, la falta de aceptación que tuvo el Gobierno para el financiamiento en pesos marcó sin dudas la tendencia de los precios de esta semana. A los resultados poco alentadores del canje de la semana anterior, se sumó el intento frustrado de colocación de títulos del lunes pasado. Las dificultades para seguir armando la curva en pesos que viene construyendo con las LEBAD, obligó al Ministerio de Economía a finalmente re perfilar el bono dual AF20. De esta manera, los bonos en pesos cayeron entre 5% y 10% en la semana y el AF20 cedió un 30%.

El plazo de pago del AF20 se extendió hasta el 30 de septiembre de este año, con el solo objetivo de contar con más tiempo para la reestructuración de este instrumento, ya que no devengará intereses en el período. Se planteó un tratamiento diferenciado para los tenedores de los títulos, donde aquellos que al 20 de diciembre del año pasado tenían un valor nominal menor a USD 20,000 cobraron el pago del capital en la fecha estipulada (siempre hablando de personas humanas).

¿Qué señal busca dar el Ministerio de Economía? Si bien la decisión fue tomada por la escases de fondos para afrontar los compromisos y con la intención de evitar la emisión monetaria, es factible que también se haya utilizado para mejorar el perfil negociador del Gobierno, luego de lo que sucedió con la Provincia de Buenos Aires y aprovechando que es legislación local. De todas formas, la estrategia de fomentar la baja en los precios de los títulos, para debilitar las aspiraciones de los acreedores, es un juego por demás peligroso ya que pueden aparecer en escena los “fondos buitres” que, con adquirir una pequeña porción de títulos con ley extranjera, puede trabar toda la renegociación y judicializar el tema.

La situación de la deuda en pesos complica sin dudas el panorama de renegociación de la deuda en dólares, donde las expectativas se fueron formando al ritmo de los eventos definidos por la agenda oficial. Entre ellos, la llegada de la comitiva del FMI junto con la participación de Guzmán en el Congreso fueron los temas clave de la semana anterior.

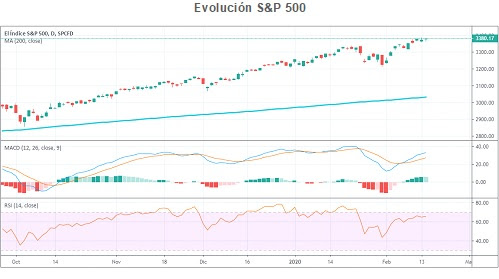

Wall Street cerró su segunda semana de ganancias y sigue con el rally alcista. Los mercados externos por el momento se resisten a una corrección y el S&P500 avanza marcando nuevos máximos.

De todas formas, la principal preocupación sigue siendo el brote en China –que aún no mostró señales de desaceleración- y su posible impacto en la economía del gigante asiático y el Mundo. Recordemos que hoy es feriado bursátil en Wall Street por el día del presidente. Así, el balance semanal de los principales índices de EE.UU marcó ascensos del 1.01%, 1.57% y 2.37%, respectivamente. Por el lado de la Zona Euro, el STOXX 600 cerró su segunda semana consecutiva de ganancias.

Con más de 25 días, todos concuerdan que esta nueva epidemia tendrá un mayor impacto que el SARS 2002/3. Pero, ¿cuánto más será? Considerando que hoy este país fabrica el 28% de los productos que se consumen en el mundo, el impacto global podría verse reflejado a través de las cadenas de valor en el resto de los países. Hyundai, por ejemplo, tuvo que suspender sus actividades en Corea del Sur por falta de componentes para la fabricación de sus autos que provienen desde China.

Por el lado de EE.UU los datos macro siguen siendo alentadores, la producción manufacturera norteamericana cayó un 0,1% en enero y las ventas minoristas crecieron un 0,3% en el mismo mes, consiguiendo así un registro positivo por cuarto mes consecutivo y elevando la confianza de los consumidores hasta máximos de 2018.

Por otro lado, la Reserva Federal de Nueva York anunció el día viernes que recortará su provisión de liquidez en operaciones repo, dejando entrever la poca probabilidad que descuentan las autoridades de la entidad, de una posible repetición de los sucesos de septiembre, que llevaron a la Reserva Federal a aumentar la liquidez en este tipo de operaciones.

Por el lado de emergentes, el ETF MSCI China avanzó 2,27%, y el EEM recuperó parte de lo perdido la semana anterior, mejorando 1,92% en la semana.

De todas formas, la cautela se mantiene en el mercado de bonos (a diferencia de la renta variable). La tasa del Tesoro americano a diez años apenas se movió del 1.59% de la semana pasada, mientras que en Europa los números fueron mixtos.

Si bien el costo de los alimentos como los alquileres y la atención médica aumentaron en enero para impulsar los precios al consumidor, el índice inflacionario general se mantiene relativamente moderado en los Estados Unidos. En concreto, la suba fue de apenas 0.1% con respecto al mes pasado –el menor ritmo de los últimos cuatro meses-, y por debajo del 0.2% esperado por el mercado. De esta manera, el índice subió a 2.5% -nivel más alto desde octubre-, el cual se compara con el 2.3% registrado durante el mes pasado.

¿Y esta semana?

Afuera, la semana arranca con un feriado norteamericano que limitara lógicamente los negocios a nivel local. Los avances del coronavirus seguirán siendo el principal foco de los inversores y las señales que puedan aparecer en relación al impacto en la economía global. Con este fin, la agenda macro brindará señales sobre la salud de la economía global. Empezando con el PBI japonés este lunes, y seguido del PMI Markit Composite de USA y la Eurozona hacia el final de la semana. El miércoles se publicarán las actas de la última reunión de la Reserva Federal y el viernes se publicarán los índices de los sectores manufactureros y servicios (PMI).

A nivel local, la semana dejó jornadas de elevada volatilidad en renta fija soberana, dotada principalmente por la licitación desierta del día lunes y el posterior reperfilamiento de capital del AF20.

Posteriormente, el día miércoles se anunció la posibilidad de utilizar como método de integración para posteriores licitaciones del Gobierno nacional, logrando recuperar parcialmente el valor perdido a inicios de semana.

Por otro lado, el ministro Guzmán formalizó su postura ante el Congreso, con un discurso más agresivo a lo esperado y sin señales de lo que será el desarrollo de la reestructuración, sólo mencionó el hecho de que esperan un sendero de equilibrio fiscal sumamente gradualista, que en un escenario optimista, concluiría en equilibrio de la cuentas públicas recién en 2023.

Ante este escenario, la curva de pesos evidencia que los que invierten en estos instrumentos, tendrán que evaluar el riesgo asociado al atractivo rendimiento ya que como se vio esta semana, el gobierno no está dispuesto a ceder en todo y no va a titubear en tomar decisiones drásticas en lo que respecta a la deuda soberana. Un dato a tener en cuenta es que el A2M2 es un bono que se ajusta por CER y es el próximo vencimiento importante que deberá enfrentar el gobierno nacional. Por lo tanto, el 6 de marzo, el día del vencimiento, su precio dependerá de la expectativa con respecto al pago que tengan los inversores y de los posibles comentarios que surjan en este tiempo.

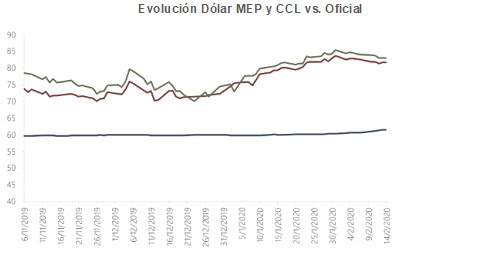

En relación al dólar, se confirma un deslizamiento cambiario permanente como política y el dólar mayorista cerró la rueda en $61,46 acumulando un 1,8% en lo que transcurre del mes.

Pensando en esta semana, no se espera que el mercado local ceda en volatilidad y selectividad. Son muchos los frentes que todavía restan definir, al ritmo de la agenda oficial que busca concretar la re negociación el próximo mes.

La atención continua sobre los próximos pasos del Gobierno, donde acá vale aclarar que Guzmán se mostró confiado en la apertura del mercado en pesos. En este sentido, habrá que analizar en los próximos días que tan decidido está el gobierno de continuar el proceso de normalización de la curva. Por el momento, el foco permanece en la deuda en dólares y los resultados que traiga la misión del FMI que comenzó la semana pasada y se extenderá hasta el próximo miércoles.

En qué invertir

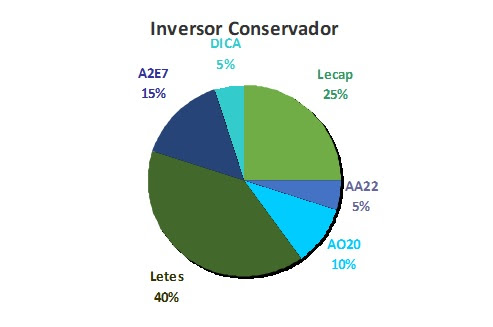

PERFIL CONSERVADOR (sin cambios)

Pensando en un inversor conservador es que tenemos el 40% de la posición en Letras del Tesoro en dólares (LETES) y a medida que se vayan cobrando, mantener los dólares o colocarlos en caución en dicha moneda. La semana se abonó la especie U14F0.

En tanto entre los títulos en dólares, tenemos con el 10% al Bonar 2020 (AO20) y con el 15% al título al 2027 (A2E7) que tiene un cupón del 6,875% anual. También tenemos un 5% en el Discount bajo ley argentina (DICA). Estos títulos cotizan con paridades que ya descuentan un escenario no sólo de extensión de duration sino también de quita de capital.

Además, tenemos con un 25% la posición en las Letras del Tesoro Capitalizables en Pesos (Lecaps) (La semana pasada se abonó la especie reperfilada S15N9. A medida que se van cobrando colocar los pesos en caución). Por último, mantenemos en el 5% la posición en Bocan 2022 (AA22) un bono ajustable por Badlar +200 puntos básicos.

Rendimiento de la cartera PERFIL CONSERVADOR desde el 07/09/2016: +285.89%

Rendimiento de la cartera PERFIL CONSERVADOR en el 2020: +7.67%

Rendimiento de la cartera PERFIL CONSERVADOR en Febrero: -0.54%

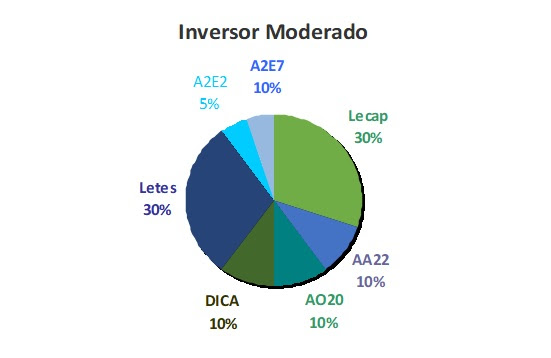

PERFIL MODERADO (sin cambios)

La cartera moderada se conforma con un mix que incluye títulos nominados en dólares, como el Discount bajo ley argentina (DICA), el Bonar 2020 (AO20) y las Letes en dólares (a medida que se cobren mantener los dólares o colocarlos en caución en esa moneda. La semana pasada se abonó la especie U14F0.) Además tenemos los bonos al 2022 y al 2027. Por otro lado, tenemos las Letras del Tesoro Capitalizables en Pesos (Lecaps) (La semana pasada se abonó la especie reperfilada S15N9. A medida que se van cobrando colocar los pesos en caución). Además, tenemos el Bocan 2022 (AA22) que es un bono ajustable por Badlar +200 puntos básicos.

Rendimiento de la cartera PERFIL MODERADO desde el 07/09/2016: +273.15%

Rendimiento de la cartera PERFIL MODERADO en el 2020: +7.03 %

Rendimiento de la cartera PERFIL MODERADO en Febrero: -0.62%

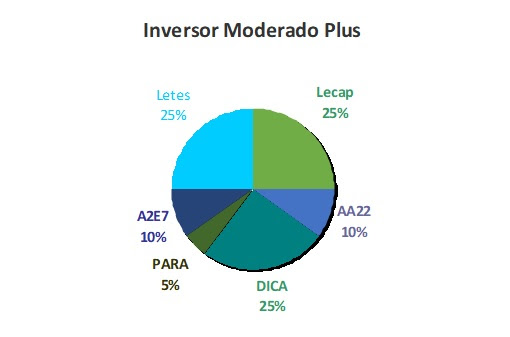

PERFIL MODERADO “PLUS” (sin cambios)

La idea de la cartera Moderada “Plus” es distribuir el riesgo entre opciones conservadoras, como las letes en dólares (a medida que se cobren mantener los dólares o colocarlos en caución en dicha moneda. La semana pasada se abonó la especie U14F0.) Sumando títulos en dólares de duration media como el DICA (Discount Ley Argentina), el A2E7 y el PARA, además de un porcentaje en alternativas en pesos como las Lecaps (La semana pasada se abonó la especie reperfilada S15N9. A medida que se van cobrando colocar los pesos en caución) y el Bocan 2022 que es un bono ajustable por Badlar +200 puntos básicos.

Rendimiento de la cartera PERFIL MODERADO “PLUS” desde el 13/09/2016: +319.3%

Rendimiento de la cartera PERFIL MODERADO “PLUS” en 2020: +5.14%

Rendimiento de la cartera PERFIL MODERADO “PLUS” en Febrero: +0.11%

PERFIL AGRESIVO (sin cambios)

Rendimiento de la cartera PERFIL AGRESIVO desde el 07/09/2016: +195.69%

Variación Índice MERVAL desde el 07/09/2016: +136.89%

Rendimiento de la cartera PERFIL AGRESIVO en 2020: -8.61%

Variación Índice MERVAL en 2020: -7.32%

Rendimiento de la cartera PERFIL AGRESIVO en Febrero: -3.96%

Variación Índice MERVAL en Febrero: -3.62%

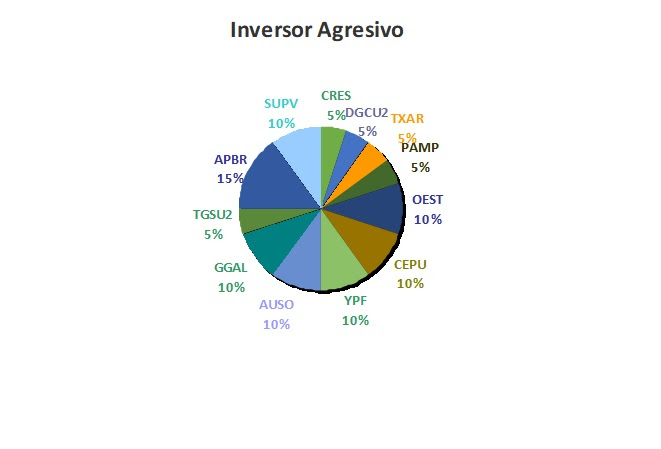

Mantenemos en el 15% la ponderación de Petrobrás Brasil (APBR) La petrolera brasilera presentó un balance con una ganancia de 9.087 millones de reales en el tercer trimestre, acumulando 31.984 millones en los primeros 9 meses del año, un 35% por encima de igual período del 2018. El Ebitda alcanzó los 32,6 mil millones de reales y el flujo de caja libre se triplicó frente al tercer trimestre del año pasado. La semana pasada, el gobierno de Brasil vendió acciones de la empresa por USD 5.200 millones, en una transacción muy exitosa. Además, es una opción para diversificarse frente al “riesgo argentino” y para aprovechar el incremento de la brecha entre el dólar mayorista y el dólar de contado con liquidación, tal como se evidenció durante el mes de enero. La acción dejó de cotizar como tal en el mercado local, sin embargo opera fluidamente como CEDEAR bajo la sigla PBR.

Mantenemos en el 10% la ponderación de Grupo Financiero Galicia (GGAL). El grupo presentó su balance al 30/09/19 con una utilidad de $11.580 millones, 175% superior a lo obtenido en igual período del 2018. Esa ganancia del grupo se distribuye entre el Banco de Galicia ($10.091 millones), Tarjetas Regionales S.A. ($1.139 millones), Galicia Administradora de Fondos S.A. ($85 millones) y Sudamericana Holdings S.A. ($228 millones), incrementado por ingresos operativos netos por $131 millones y disminuido por gastos de administración por $53 millones. El papel además siempre ofrece una plaza de opciones muy líquida que permite realizar coberturas mediante lanzamientos cubiertos o incluso mediante la compra de puts.

Mantenemos en el 10% la ponderación de Central Puerto (CEPU). La empresa presentó su balance al 30/09/19 con una utilidad de $7.022 millones, de los cuales el 60% de la misma corresponde a lo obtenido en el tercer trimestre. Por efecto del ajuste por inflación, el Patrimonio Neto superó los $52 mil millones. En materia de energías renovables, Central Puerto encargó a la empresa Vestas 21 turbinas para el parque eólico La Genoveva (con una capacidad total de 88,2Mw), 11 para La Genoveva II (41,8Mw) y 4 para La Castellana II (15,2Mw). Además, invertirá USD 375 millones para alcanzar una capacidad nominal total de 4,9 GW en 2021, un 19,5% más que en la actualidad. La partida de presupuesto para cancelar el pago adeudado a generadoras eléctricas ya fue asignada por lo que en breve CAMMESA debería cancelar lo correspondiente a Octubre y Noviembre.

Mantenemos en el 10% la ponderación de YPF (YPFD). La compañía presentó su balance al 30/09/19 con una pérdida de $12.543 millones en el tercer trimestre por un cargo por un deterioro de activos. Neto de ese efecto, la utilidad del trimestre fue de $18.5 mil millones. El EBITDA creció con fuerza en el tercer trimestre (+34% frente al tercer trimestre del año pasado ajustado por inflación). La empresa proyecta inversiones por USD

mil millones en su controlada YPF LUZ hasta el 2023. Por otro lado, junto a Pampa Energía le fue adjudicada la Central Térmica Ensenada de Barragán. Hace unas semanas, YPF LUZ consiguió un crédito internacional por USD150 millones, a una tasa muy conveniente, para desarrollar el Parque Eólico Cañadón León en Santa Cruz. Además la propia YPF colocó ON´s por unos $8.200 millones a Badlar +500/600 puntos básicos y USD10 millones dollar linked +5%.

Mantenemos en el 10% la ponderación de Autopistas del Sol (AUSO) La compañía presentó su balance al 30/09/19 con una esperada pérdida contable de $3.432 millones que se explica básicamente por la desvalorización del Acuerdo Integral por la suba del Riesgo País de los últimos meses. De todas maneras, su valor libros al 30/09 quedó en los $80.6 por acción. Como veníamos anticipando, la gran generación de caja le permitió abonar un nuevo dividendo en efectivo muy considerable de $1.000 millones ($11.30 por acción) el 16 de octubre y además, el directorio quedó facultado a distribuir otros $400 millones (que serán ajustados por inflación) antes del fin de febrero.

Mantenemos en el 10% la ponderación de Grupo Concesionario del Oeste (OEST) que presentó su balance al 30/09/19 con una esperada pérdida contable de $1.071 millones que se explica básicamente por la desvalorización del Acuerdo Integral por la suba del Riesgo País de los últimos meses. De todas maneras, su valor libros al 30/09 quedó en los $32.1 por acción. Como veníamos anticipando, la gran generación de caja le permitió abonar un dividendo en efectivo considerable de $350 millones ($2.2 por acción) el pasado 16 de octubre. Como si fuera poco, el directorio quedó facultado a distribuir otros $350 millones (que serán ajustados por inflación) antes del fin de febrero.

Mantenemos en el 10% la ponderación de Grupo Supervielle (SUPV) En el tercer trimestre del año obtuvo un resultado neto de $301 millones, acumulando 2.791,7 millones en los 9 meses al 30/09/19. El impacto del reperfilamiento de la deuda de corto plazo del gobierno nacional fue importante. De no haberse dado ese suceso, el resultado neto antes de impuestos en el tercer trimestre hubiera sido mejor en $1.9 mil millones. Como dato positivo, a pesar del shock financiero posterior al resultado de las PASO, la liquidez en pesos y en dólares del banco se mantiene por sobre el 50%.

Mantenemos en el 5% la ponderación de Cresud (CRES) Esta empresa, asociada siempre con el agro, además está diversificada en inversiones inmobiliarias en Argentina y en un holding en Israel (IDBD) a través de su controlada IRSA. Presentó su balance trimestral al 30/09/19 en el cual registró una ganancia de $6.942 millones debido principalmente a la desconsolidación de la compañía Gav-Yam en el Centro de Operaciones Israel de su subsidiaria IRSA. El Ebitda ajustado alcanzó los $6.811, de los cuales $1.273 millones provienen de la rama agropecuaria y $5.538 millones del negocio de propiedades urbanas e inversiones (IRSA). La empresa comunicó que su subsidiaria de Brasil firmó un acuerdo de fusión con Agrifirma Brasil Holdings. Además, se conoció que vendió 3,4 millones de acciones ordinarias de su subsidiaria BrasilAgro, lo que representa el 5,98% de su capital social por un monto de USD 15,6 millones. De esta manera, Cresud redujo su participación accionaria en BrasilAgro del 43,4% al 36,9%

Mantenemos en el 5% la ponderación de Pampa Energía (PAMP). La compañía tiene muy buenas perspectivas. Presentó un balance al 30/09/19 con una importante ganancia de $61.273 millones. Tiene previstas inversiones por unos USD 800 millones para los próximos meses, que incluyen dos parques eólicos, la central Genelba y exploraciones de gas en Vaca Muerta y de petróleo en Salta. Junto a YPF, le fue adjudicada la Central Térmica Ensenada de Barragán. La empresa colocó una ON por un monto total de USD 300 millones a 10 años y a un rendimiento del 9.375% anual, justo a tiempo antes del shock financiero post PASO. Por último, se conoció que el adr PAM será retirado de la cartera de MSCI por lo que la empresa reaccionó de inmediato anunciando un nuevo programa de recompra por hasta USD 50 millones y por un precio máximo de USD14.5 dólares por ADR. La partida de presupuesto para cancelar el pago adeudado a generadoras eléctricas ya fue asignada por lo que en breve CAMMESA debería cancelar lo correspondiente a Octubre y Noviembre.

Mantenemos en el 5% la ponderación de Siderar (TXAR). La empresa presentó su balance anual al 31/12/19 con importantes utilidades por $11.097 millones. De esta manera, el valor libros quedó en $34.87, por encima de la cotización de la acción en el mercado local. El directorio propone abonar un dividendo en efectivo de $1 por acción. Además, la reserva para futuros dividendos ya se ubica en los $61 mil millones. Este nuevo escenario con un tipo de cambio real más alto, la pone en mejores condiciones para exportar su producción. A su vez, sus próximos balances reflejarán mejores resultados en moneda local por sus participaciones en empresas del exterior.

Mantenemos en el 5% la ponderación de Transportadora de Gas del Sur (TGSU2) que presentó una utilidad al 30/09/19 que alcanzó los $7.556 millones, de los cuales $4.298 millones corresponden al segundo trimestre. Su nuevo Patrimonio Neto ajustado por inflación se ubica casi en los $40 mil millones. La empresa finalizó la construcción de 150 kilómetros de un gasoducto en Vaca Muerta con una inversión de USD300 millones. La salida de algunos fondos de inversión que replican la cartera del MSCI dejó al papel en valores atractivos en comparación con otras empresas del sector. Es así que la empresa lanzó un nuevo e importante programa de recompra de acciones por un monto máximo de $4 mil millones, con un precio máximo por acción de $130 y de USD 10.5 dólares por adr.

Por último, mantenemos con un 5% a Distribuidora de Gas Cuyana (DGCU2). La empresa es la licenciataria del servicio público de distribución de gas natural por redes en las provincias de Mendoza, San Juan y San Luis. Su posición financiera es la mejor entre todas las distribuidoras con una caja más activos líquidos que superan claramente al endeudamiento total. En el balance al 30/09/19 presentó una utilidad de $994 millones, con un tercer trimestre que casi duplicó lo obtenido en el primer semestre del año. En el mes de diciembre el papel logró una recuperación considerable.

Fuente: San Juan Bursátil